立讯精密成功逆袭富士康的奇迹, 是如何创造出来的?

立讯精密工业股份有限公司成立于2004年5月24日,董事长兼法定代表人王来春,公司致力于为消费电子产品、汽车领域产品以及企业通讯产品提供从核心零部件、模组到系统组装的一体化智能制造解决方案,主营连接器的研发、生产和销售等业务。

2022年,立讯精密工业股份有限公司入选“2021广东省百强民营企业” 。2023年,全国工商联发布的《2023中国民营企业500强榜单》,位列榜单29位。2024年,入选2024年《财富》中国500强。2025年,入选《2024胡润中国500强》。

众所周知,富士康与立讯精密同为苹果供应商,属于竞争对手。两家公司在苹果供应链中的份额及业务状况:

一、富士康在苹果供应链的占比

1、iPhone组装主导地位

富士康长期占据iPhone整机组装市场的半壁江山,订单份额稳定在50%左右,是和硕(30%)、纬创(10%)等厂商的领头羊。

2、苹果业务占营收比重

2024年苹果订单占富士康总营收的60%,依然是其核心收入来源,但面临立讯精密的分流压力。

二、立讯精密的苹果业务占比

1、整体依赖度

2023年苹果业务贡献立讯精密1745亿元营收,占总营收75.24%;

2024年该比例微降至70.74%(1901.39亿元),但仍是绝对主力。

2、细分产品份额

AirPods代工:全球市占率高达70%,是其崛起的关键业务3;

iPhone组装:2023年承接1000万台高端机型订单,占苹果iPhone总组装量的20%;

3、其他产品:同时代工Apple Watch、MR头显等苹果硬件。

三、经营状况对比

1、营收与利润

2024年立讯精密营业额达2688亿元,净利润突破百亿级别;同期富士康面临印度工厂良品率低(约50%)、生产成本上升等问题,净利润增速放缓。

2、业务规模

立讯精密员工规模达24万人,而富士康在全球拥有超过100万员工。

3、市场策略

立讯精密专注于国内市场,承接华为等国内厂商订单,并拓展汽车线束等新领域;富士康则因苹果订单转移至印度,导致部分产能利用率下降。

4、近期业绩

2025年第一季度立讯精密营收617.88亿元,预计上半年净利润64.75亿~67.45亿元,同比增长20%~25%;富士康未披露具体数据,但印度工厂良品率仍低于中国工厂。

四、双方竞争格局的演变

1、立讯的逆袭路径

早期依赖富士康订单(2007-2009年营收占比超45%)56,后通过切入AirPods代工打入苹果核心链,逐步争夺iPhone订单。

2、富士康的应对:

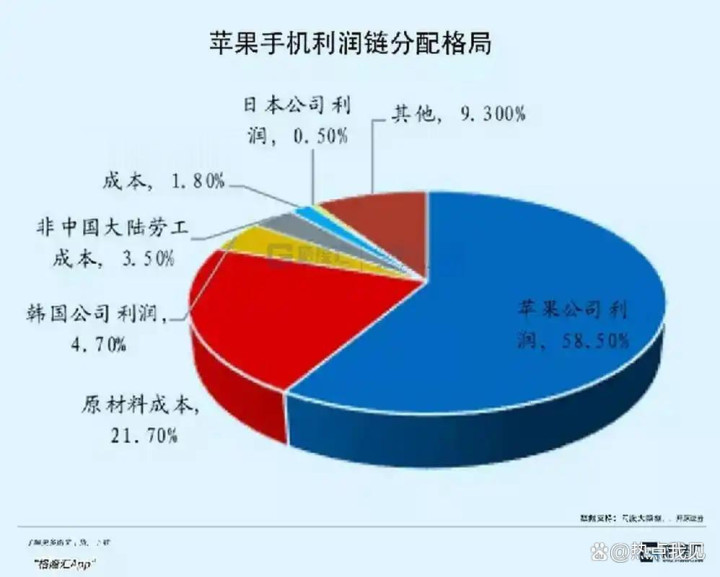

虽仍保持规模优势,但立讯2023年27.5%的毛利率远超富士康的18.3%,反映其效率提升与技术升级成效。

3、当前博弈态势:

富士康凭借60%的苹果订单基本盘维持护城河,而立讯加速“去苹果化”(如拓展汽车业务),但短期内双方对苹果的依赖仍难根本改变。

富士康在iPhone组装份额(50%)和苹果营收占比(60%)上仍占优,但立讯精密凭借AirPods代工(70%市占)和iPhone组装(20%份额)快速逼近,且对苹果的整体营收依赖度更高(70%-75%)。双方的技术代差缩小与订单争夺将持续重塑苹果供应链格局。

立讯精密能够成功逆袭富士康的原因

一、创始人勇于创新,并具有战略眼光

立讯精密之所以能够逆袭富士康,创造出商业奇迹,源于其创始人王来春的战略眼光、技术创新与产业链整合能力的综合作用。

王来春在富士康流水线工作11年,深度掌握电子制造标准化流程与成本管控精髓,创业后将其转化为企业基因1。她以“人性化培训体系”替代富士康的军事化管理,2025年单季度员工技能投入超3.2亿元,技术团队达8000人,奠定高效产能基础。

1999年创业后,富士康初期提供了大量订单支持,帮助立讯完成早期积累;但立讯未满足于依赖单一客户,而是主动拓展业务领域

二、押注苹果供应链,实施精准并购与技术豪赌

1、精准切入苹果供应链

2011年以10.77亿元高溢价收购昆山联滔,打入苹果供应链获得连接器订单,当年营收暴涨2.5倍。此举是立讯精密切入苹果供应链的一次关键收购。之后通过收购苏州美特、台湾美律等企业,逐步覆盖AirPods、iPhone摄像头等高附加值部件。

2、AirPods逆转点

2017年接下苹果99.99%良率要求的“不可能任务”,3个月改造产线将良率从80%提至99.8%,交货周期压缩至3天,奠定苹果核心供应商地位。

三、通过技术升级与业务多元化成功摆脱代工依赖

1、持续的研发投入是立讯的核心战略

2024年研发费用超120亿元,推动从零件代工向模组、整机代工三级跳,并跨界汽车电子(合作比亚迪、奇瑞)和AI硬件,汽车业务营收达137亿元。

立讯精密专注于技术深耕(如连接器、无线充电等精密部件),并通过多元化客户布局(拿下苹果、华为等巨头订单)提升竞争力。同时坚持本土化策略,利用中国完善的供应链和熟练劳动力,避免了盲目出海的风险。

研发投入效果显著,立讯精密营收从2015年的925亿,飙升至2024年的2687亿,净利润达133亿,而富士康在苹果供应链的份额从70%降至50%,立讯成功瓜分其市场主导地位。这一过程凸显了本土创新与灵活转型的关键作用。

2、垂直整合与技术创新

从连接器起步,逐步向模组、整机制造延伸。例如,2015年切入 Type-C模组 领域,将数十个零件集成至小型模块;2017年后突破整机组装技术,实现从天线到无线充电线圈等80%核心零组件的自主供应。这种垂直整合模式使其对苹果的议价能力远超传统代工厂。

3、通过多元化布局降低市场风险

2021年收购日铠电脑 (涉足 iPhone 侧键等业务),2025年收购闻泰科技 ODM业务,通过拓展客户分散风险(拓展安卓客户),逐步降低对苹果的依赖,将苹果订单占比从90%降至75%。引入三星、小米等客户降低单一风险

2023年净利润突破百亿,员工达24万人。通过多元化融资(如2025年赴港上市)支持全球化战略,降低对苹果的依赖。

此外,立讯精密还涉足汽车电子、AI硬件等领域,与速腾聚创 、奇瑞成立合资公司,布局新能源汽车核心零部件。

四、立讯精密本土化的效率优势与富士康的战略失误形成鲜明对照

1、中国供应链效率

依托中国智能制造优势,立讯精密在东莞等地建立自动化生产线,通过AI视觉检测等技术提升效率。东莞“1小时配齐TWS耳机200个零件”的超高效供应链,支撑立讯快速响应订单

立讯精密注重深耕本土化优势,早期依托富士康技术积累,后期避开海外代工风险,聚焦国内智能制造。例如松山湖智能手表生产线实现日产3万只,自动化率领先。

相比之下, 富士康在印度、越南的工厂因水土不服导致成本增加(每台iPhone额外成本约8美元)。

2、富士康陷入外迁困境

郭台铭出现重大战略失误,追随苹果将富士康生产线迁往印度和越南,但海外工厂因生产效率低下及质量问题导致投资血本无归。同时,其撤离中国后留下的代工市场空白,为立讯等本土企业提供了机遇

印度工厂因罢工频繁、良率仅50%、成本增加8美元/台遭遇重挫,被讽“咖喱味良品率”。同时富士康过度依赖规模效应,忽视技术升级,市值较巅峰缩水40%。

未来发展前景

尽管立讯精密2024年营收达2688亿元、员工24万人,但对苹果产业链的依赖仍是风险点。目前,立讯正试图通过赴港上市推进全球化,并加码汽车电子与AI硬件研发,构建第二增长曲线。

通过以上分析,可以看出,立讯之所以能够实现成功逆袭,凭借的是“技术深耕+战略卡位+本土红利” 的策略。将代工经验转化为精密制造壁垒,以并购实现产业链垂直整合,并借中国供应链效率压制外迁对手。

立讯精密的成功证明,代工企业完全可以通过技术创新与前瞻布局,从价值链底端向高端跃升。从目前的市场状况来看,立讯精密并非完全取代富士康 ,而是通过精准布局和多元化发展实现了与富士康不同的市场定位。

#热点新知#